5月13日,“投中.投资中国2020年度榜单”在由投中信息和投中网主办的“第15届中国投资年会.年度峰会”上重磅揭晓,磐霖资本荣登「投中2020年度中国最佳创业投资机构TOP100」,磐霖资本portfolio瑞博生物荣获「投中2020年度中国医疗及健康服务产业最佳生物医药领域投资案例TOP10」。

磐霖资本创始主管合伙人、董事长李宇辉先生受邀参会担任演讲嘉宾,发表题为“投早、投小,价值共创成就黑马”的主题演讲。对于当前科技创新热潮,李宇辉先生在演讲中强调了市场化VC应有的担当,他认为:

谢谢!感谢投中给我们这样一个专注于早期的科技投资VC基金一个机会和大家分享,我演讲的题目叫《投早、投小,价值共创成就黑马》。

当前,中国正在进行经济结构的转型、产业升级、中美竞争等,使得科技创新被拔高到前所未有的高度,吸纳了大量资金和资源。PE/VC积极响应国家号召,大力支持科技创新领域的投资,但也出现了扎堆投热点、投后期的一些现象;一方面,热门领域、热门项目估值高企;另一方面,一些相对平庸的项目也在高歌猛进。喧嚣的市场背后暗含隐忧。

作为科技创新中极为重要的参与主体,市场化VC机构扮演着极其重要的配置资金资源的角色,引导科技创新,有效解决产业和市场需求,推动社会进步,我们的担当是什么?

三个方面:一是提前认知,识别企业的商业模式;不管是任何科技属性的项目,我们最后是投一个企业,而不是投在科技项目上,最终是一定落脚到商业模式上。所以,机构需要准确嗅觉市场机会,发现新技术/新业务模式的潜在价值,识别有优秀的创业者,将抽象的市场信息转化为清晰的投资信号。

二是精选标的,适时支持科创企业;在行业发展窗口期、企业发展的关键节点进入,将有限资金投入到最合适的企业。VC需要精品化而不是广撒网,做到精品才能让资金得到充分利用,让真正具备创新性/发展潜力的高科技企业得到快速发展,有效支持国家科技创新发展;

三是精心培育,助推企业及创始人成长。早期企业在组织及团队上是不完善或不完备的,VC需要帮助企业打磨业务模型、完善商业模式,从市场、管理、资金链等多维度降低早期潜在风险,减少试错成本,并帮助创始人实现向企业家的转变,怎样在这一过程中帮助企业家成长,也是构成了VC 非常重要的内容。

科技创新领域,VC如何做到这样的担当?

我们的观点是坚持专业化和市场化的方法。具体而言,就是以精品化的投资去精挑细选科技型的企业,在这里,磐霖一贯的思路是这样的:首先我们是从市场的需求出发,尤其是刚性需求出发,注意一下我们非常强调场景和需求,以科技化的手段解决具体场景的需求,才能出新产品、新服务和新商业模式的成型、迭代和不断发展。然后靠企业家推动这样商业模式的运营,在这个过程里面,创始人大部分是技术出身和科学家出身,他们要实现科学家向企业家转型的过程,实现商业模式的成长和推广,创造更大价值。第四,我们需要这样的商业模式具备很强的扩展性和可复制性,使得投资空间打开,实现持续高成长。这是磐霖一贯坚持的做法。

要做精品投资,我们的观点是投早、投小和抓黑马。投入造成、投入效果我们从三个维度来看:

一是科技维度。在科技领域,黑马更易诞生在小、早阶段,这符合科技本身的发展逻辑。科技浪潮的更迭越来越快,初创企业敏感度、灵活度更高,更容易抓住技术与产业的新趋势,成为黑马。

二是企业维度。早期科技企业更需要资金和人才的支持,这时候急需VC基金的投入和资源投入,雪中送炭很重要。

三是投资维度。我们认为,优质项目是稀缺的;而且企业在资本的助推下竞争加剧;行业决胜负的周期从7-8年缩短为3-5年,投资需要往早期走;资金使用效率,投在早期,无论是回报空间以及成长性还要精品化带来的成功率都是最高的。

磐霖如何定义早和小?这成了我们看待早和小的早期投资差异化的一个方法论。

对“早”的界定有三点:一是技术创新到落地验证的早期,从药物Discovery阶段到产品成型;二是需求产生质变的早期;三是市场趋势出现拐点的早期。所以这个早不是Pre—A轮这个轮次,还是看产品呈现的状态。

“早”是相应的投早期的时候,这样的企业相对比较小,所以科技型企业在早期阶段呈现的特征是业务范围小,但是不可或缺,这也许是核心零部件或者是隐形冠军;切入时公司规模小,但是可扩展性大。所以投资早期是策略,投资小是该策略下的必然结果。

那磐霖怎么做的?

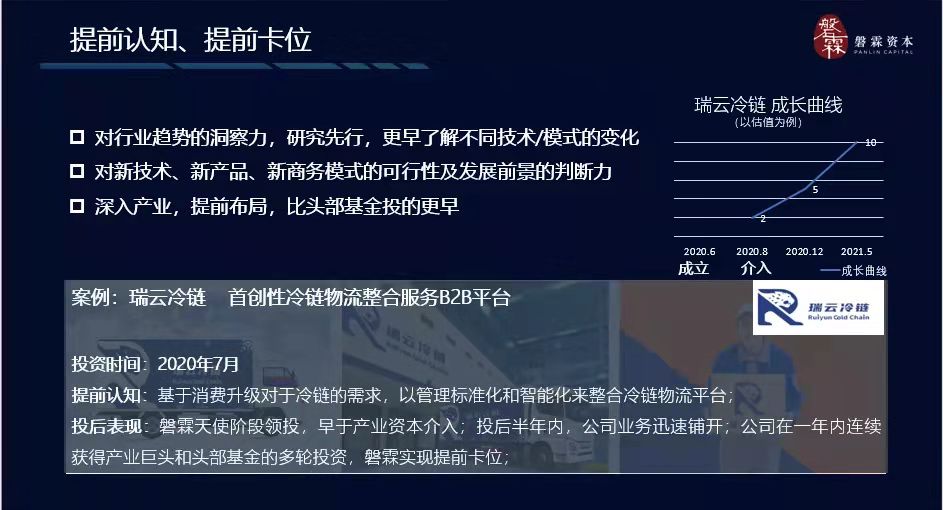

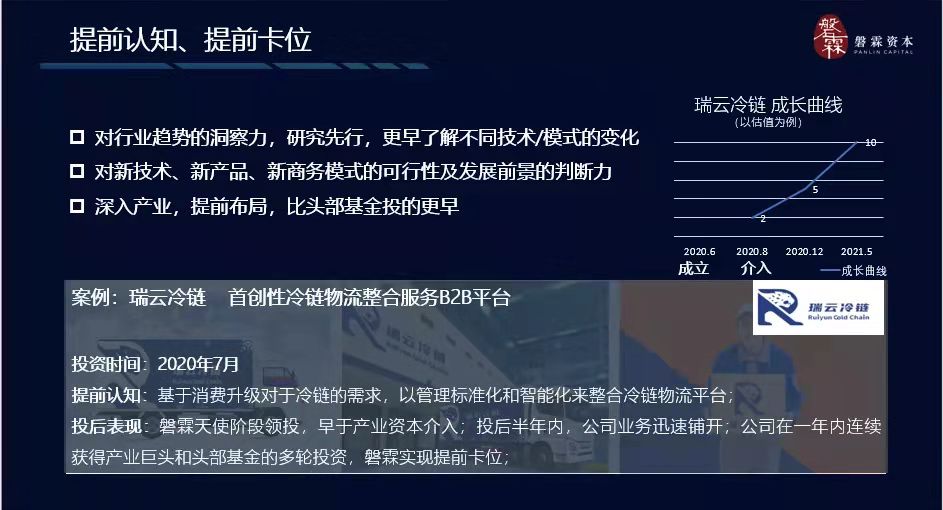

第一个是提前认知、提前卡位。要对行业趋势的洞察力,研究先行,更早了解不同技术/模式的变化对新技术的把握、对新的商业模式的把握,对创业团队的把握及发展前景的判断力。所以这是提前认知和卡位,要早于头部基金进入投资。

我本人投了一个叫瑞云冷链的项目,我们对这个项目的认知是来自于消费升级对冷链的需求,它是用标准化的管理和技术的手段、智能化手段来整合冷链物流平台。我们是从去年在疫情期间天使轮投了这个项目,早于产业资本介入。差不多半年以后,这家企业业务迅速铺开,连续获得了产业巨头和美元基金的多轮投资。

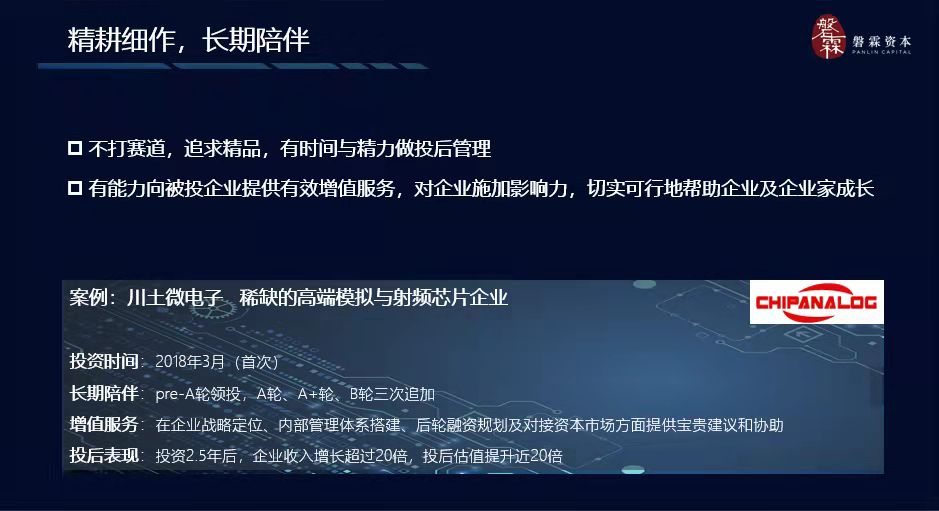

第二个是精耕细作,长期陪伴。精耕细作不打赛道,追求精品。要有能力向被投企业提供有效增值服务,对企业施加影响力,切实可行的帮助企业及企业家成长。

2018年我们投了川土微电子,前后投的4轮,然后投完做了很多企业战略定位、内部管理和企业资本对接的协助和帮助,投资2.5年后,企业收入增长超过20倍,投后估值提升近20倍。

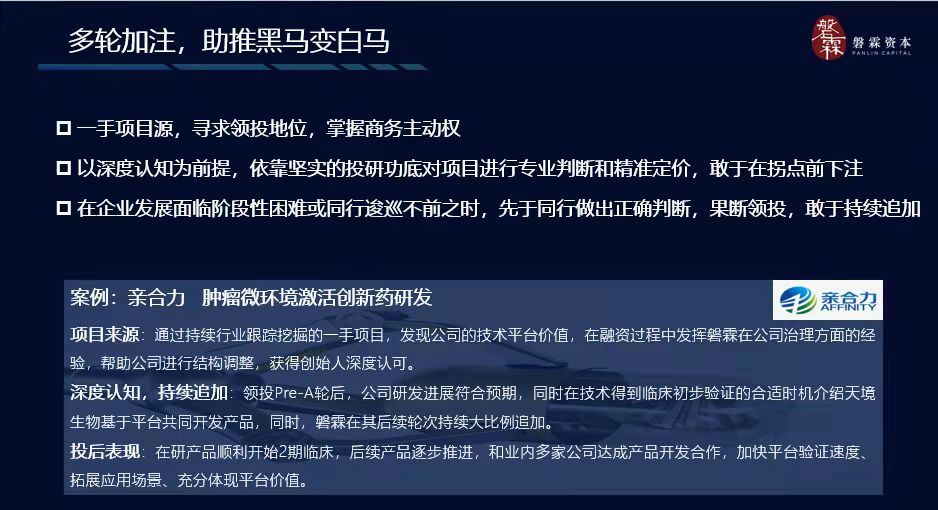

第三个多轮加注,助推黑马变白马。好的项目是稀缺的,所以我们会多轮加注。但加注前提有几个:一是希望早期时,我们以领投方式呈现这样的投资,所以商务上把握主动;二是投的时候往往是在所谓的拐点没来临的时候,所以我们以深度认知为前提,依靠坚实的投研功底对项目进行专业判断和精准定价,敢于在拐点前下注。

一个典型案例就是亲合力,一家肿瘤微环境激活创新药物平台。这是我们通过持续行业跟踪挖掘的一手项目,发现公司的技术平台价值,在融资过程中发挥磐霖在公司治理方面的经验,帮助公司进行结构调整,获得创始人深度认可。在我们领投Pre-A轮后,公司研发进展符合预期,同时在技术得到临床初步验证的合适时机介绍天境生物基于平台共同开发产品,同时,磐霖在其后续轮次持续大比例追加。

刚才谈的是从磐霖的维度怎样投小和投早,那怎样去判断黑马?从磐霖的两个投资方向去看:一是基于重大疾病的创新药研发,我们认为这一方向是有两个转化:是Discovery向产品的转变,还有是科学家向企业家的转变。

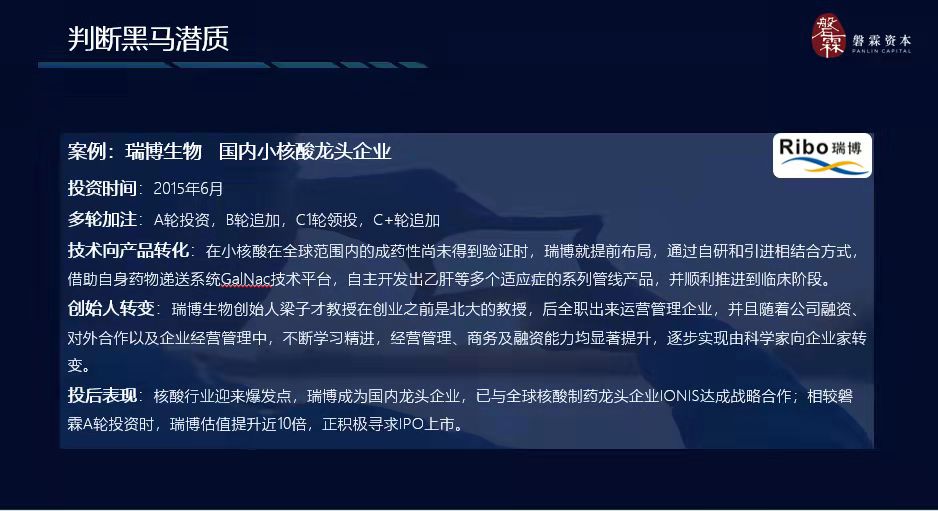

我们投的瑞博生物就是一个非常典型的例子,创始人梁教授就是典型的科学家中的企业家。他在创业之前是北大的教授,后全职出来运营管理企业,并且随着公司融资、对外合作以及企业经营管理中,不断学习精进,经营管理、商务及融资能力均显著提升,逐步实现由科学家向企业家转变。

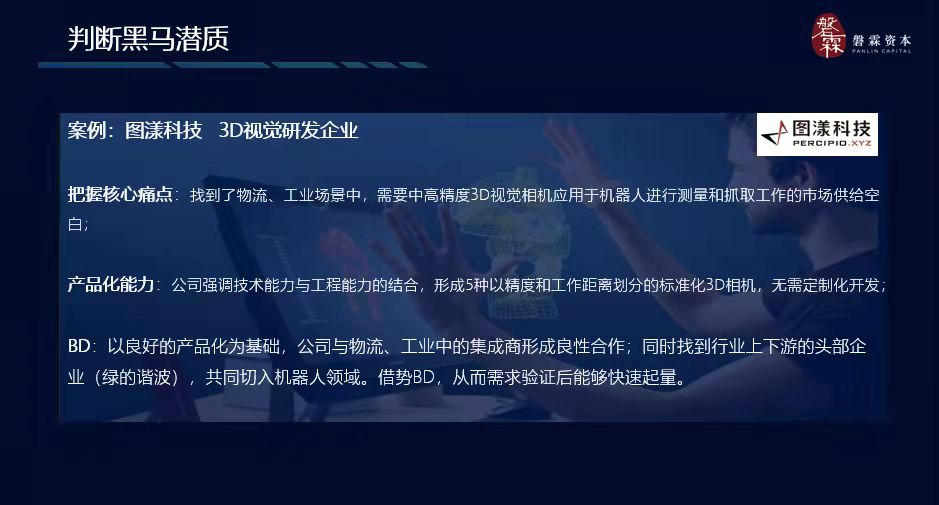

另外是基于消费供给端数字化、智能化改造的企业级服务。这里面要解决三个问题:一是精准把握痛点的能力,解决行业核心矛盾;二是产品化能力,我们希望它能以产品而非项目制解决客户问题;三是BD能力,不管是软件的SaaS还是智能硬件,都要实现销售的目的,而且To B企业必须要攻克的要点,好的BD可以加速企业的扩张、提升估值。我们投的图漾科技,它在这三方面就做得很好。

还有一个判断的潜质是对企业家的判断,磐霖的两个方面:一个是医疗,一个是消费TMT。大家看医疗基本上都是科学家,四、五十岁以上,读完博士在国外大的药企和研究所工作十年以上,原研在美国完成。他们需要的一个是完善团队,二是要提升他们的商业能力和融资能力。消费TMT方面,他们大都是名校毕业后在跨国大企工作多年,对产业有着深刻的洞察,所以他们产品化能力等很强。

磐霖的观点,即在科技创新领域,精品化投资策略:提前认知、提前卡位;精耕细作,长期陪伴;多轮加注,助推黑马变白马。

所以,我们的Slogan是,寻找科学家中的企业家,成就企业家中的创新者,以资本的投入培育中国科技创新型企业,以科技的力量推动中国经济结构转型和新经济的快速发展,我们是在一线做投资,希望我们的工作为国家带来贡献。

©2021 磐霖资本保留所有权利 沪ICP备10037119号-1  沪公网安备 31011502019370号

沪公网安备 31011502019370号